定額減税しきれないと見込まれる方への給付金(調整給付)

更新日:2024年8月29日

概要

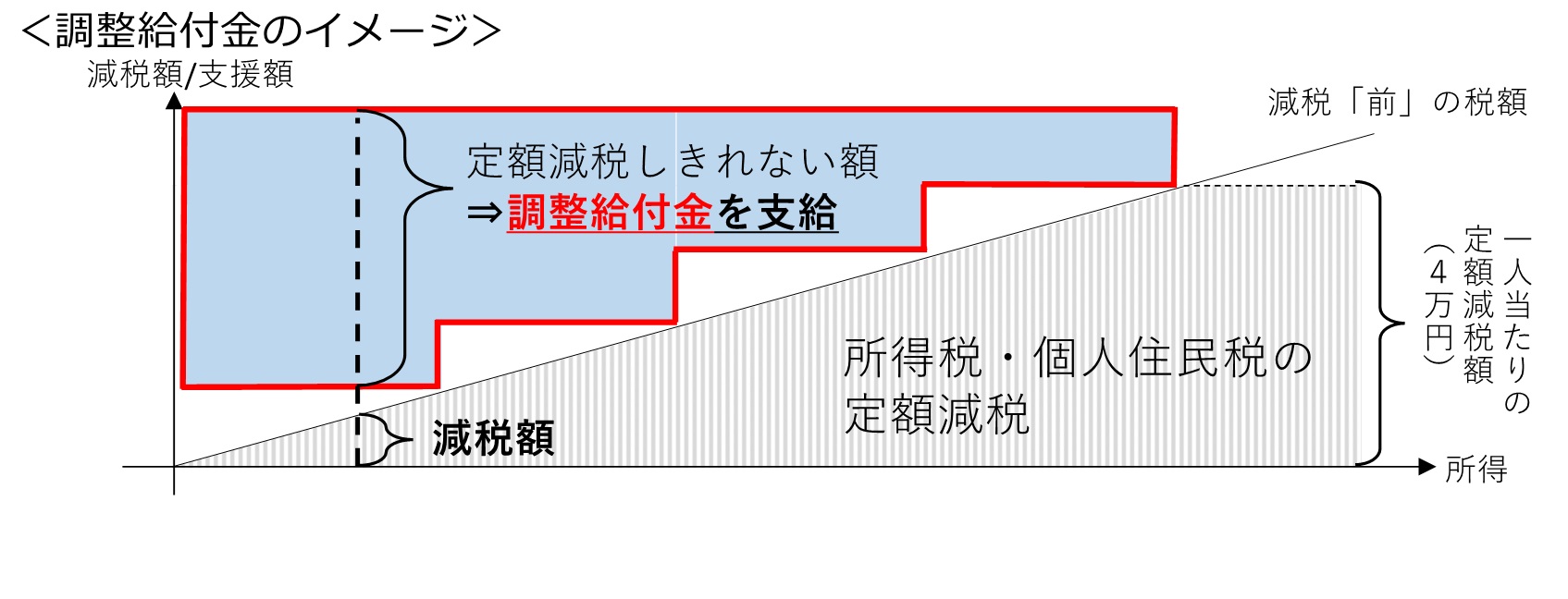

物価高騰により厳しい状況にある生活者への支援として、令和6年分の所得税及び令和6年度分の個人住民税において、定額減税が実施されています。その中で、減税しきれないと見込まれる方に対して、その差額を調整のうえ給付します。

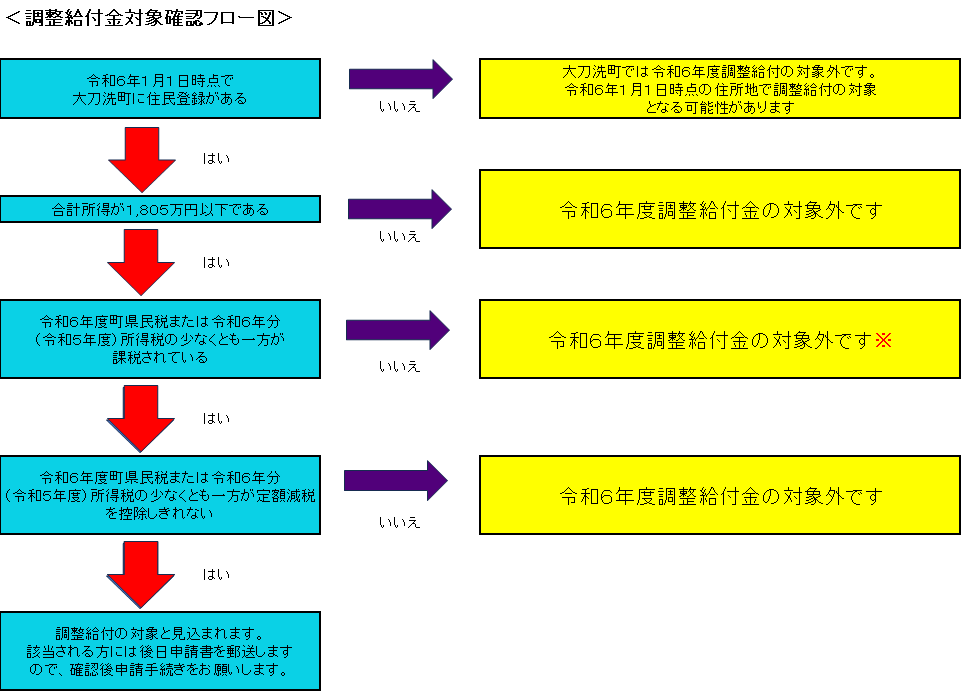

対象者

大刀洗町の定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)と見込まれる方。

※価格高騰重点支援給付金に該当する可能性があります。詳細は以下のページをご確認ください。

給付金の算出方法

①所得税分控除不足額

(定額減税可能額3万円×(本人×扶養親族数※1)-令和6年分推計所得税額※2(減税前)=①所得税分控除不足額(①<0の場合は0)

②個人住民税分控除不足額

(定額減税可能額1万円×(本人+扶養親族数※1)-令和6年度個人住民税※3(減税前)=②個人住民税分控除不足額(②<0の場合は0)

③調整給付額

①所得税分控除不足額+②個人住民税分控除不足額=③調整給付額(1万円単位で切り上げ)

※1 「扶養親族数」には、16歳未満の扶養親族を含みます。また、控除対象配偶者を含む扶養親族のうち、国外居住者は除きます。 ※2 令和6年分推計所得税額は、現時点で入手可能な令和5年分の所得を基にした推計額 ※3 令和6年度個人住民税所得割額

給付の例

【ケース1】一人世帯の場合

納税義務者の令和6年分推計所得税額(減税前):10,000円

納税義務者の令和6年度分個人住民税(減税前):20,000円

⇒所得税分控除不足額=30,000円-10,000円=20,000円・・・①

個人住民税分控除不足額=10,000円-20,000円=-10,000円(0円)・・・②

①+②=20,000円(支給額)

【ケース2】納税義務者が配偶者と子2人を扶養している場合

納税義務者の令和6年分推計所得税額(減税前):73,500円

納税義務者の令和6年度分個人住民税(減税前):25,000円

⇒所得税分控除不足額=30,000円×4人-73,500円=46,500円・・・①

個人住民税分控除不足額=10,000円×4人-25,000円=15,000円・・・②

①+②=61,500円

調整給付金は1万円単位で切り上げるので、70,000円となります。

申請方法

対象者の方へ調整給付金支給確認書を令和6年8月23日(金)に発送します。

内容を確認の上、提出期限までに同封の返信用封筒にて返送してください。

よくある質問

Q1.私は定額減税・調整給付金の対象ですか。

定額減税の対象となる方には、「特別徴収納税通知」または「納税通知書」に適用されている定額減税の金額及び調整給付予定額(控除不足額)が記載されていますのでご確認ください。ただし、記載されている金額は「令和6年度個人住民税」における定額減税額、調整給付予定額(控除不足額)となります。なお、控除不足額が0円であっても、「所得税」において定額減税しきれなかった額がある場合は、調整給付の対象となります。

Q2.給付金は課税対象になりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定されないこととされています。

Q3.令和5年度に住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(10万円)を受給しましたが、調整給付金支給対象となりますか。

支給対象者の判断は、令和6年分の所得税と令和6年度分の個人住民税で行われますので、支給対象になります。

Q4.調整給付の給付額が不足していることが判明した場合はどうなりますか。

所得税分の「定額減税しきれない額」の算出において用いる令和6年分推計所得税額は、令和6年度分の個人住民税の課税情報に基づき推計した額を活用しており、実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績等が確定した後、調整給付の額に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。また、令和6年度個人住民税の年税額が年度途中に修正されたことにより調整給付の給付額に不足が生じた場合にも同様に令和7年に追加で不足分の給付を行う予定です。

Q5.「令和6年分推計所得税額(減税前)」はどのようにして算定しているのですか。

国からの通知に基づき、町で把握している令和6年度(令和5年分)住民税課税資料をもとに、国が提供する「算定ツール」を用いて算出した推計値を用いています。そのため、ご自身で行った令和5年分確定申告や勤務先からの源泉徴収票等に記載の令和5年分所得税額とは一致しない場合があります。

Q6.令和6年中に子どもが生まれた場合や扶養親族が増えた場合、調整給付額はどうなりますか。

令和6年度分の個人住民税に係る扶養親族の判定時期は、地方税法に基づき、令和5年12月31日の現況によるものとされています。そのため令和6年中に子どもが生まれたり扶養親族が増えた場合でも、令和6年度住民税の扶養親族にはならないため定額減税の加算対象となりません。一方、所得税に係る扶養親族の判定時期は、所得税法の規定に基づき、令和6年12月31日の現況によるとされています。そのため、令和6年1月2日以降に出生した扶養親族については、定額減税の対象となります。以上のことを踏まえ、調整給付の金額に不足が生じる場合には、令和7年度に不足額給付を実施する予定です。

Q7.給付金の支給対象者が亡くなりました。給付金は支給されますか。

対象者が亡くなる前に申請されていれば支給されます。申請を行う前に亡くなられた場合は支給されません。

Q8.住宅ローン控除の適用を受けている納税者についてはどうなるのでしょうか。

住宅ローン控除などの税額控除後の所得税額及び個人住民税所得割額から、定額減税で引ききれないと見込まれる額を給付します。なお、令和6年が住宅ローン控除適用の初年となる場合は、令和6年分の所得税及び令和7年度個人住民税が確定し、調整給付の不足額が確認できた後、追加で不足分の給付を行う予定です。

問い合わせ先

生活応援給付金コールセンター

電話番号:080-1552-3102または090-9024-0419

受付時間:午前9時から午後5時(平日のみ)

給付金を装った詐欺などにご注意ください

給付金の手続きを装った「特殊詐欺」や個人情報、通帳・キャッシュカードの暗証番号等の詐取にご注意ください。

大刀洗町や福岡県、国の職員などが現金自動預払機(ATM)の操作をお願いすることや、給付のために、手数料の振込みを求めることは、絶対にありません。ご自宅や職場等に、不審な電話がかかってきたり、郵便物が届いたりしたら、迷わず、最寄りの警察署や消費生活センターにご相談下さい。

- お問い合わせ

-

電話:(0942)77-0172 ファックス:(0942)77-3063